Predicción, clasificación y pronóstico

Clase 4

2 de abril de 2025

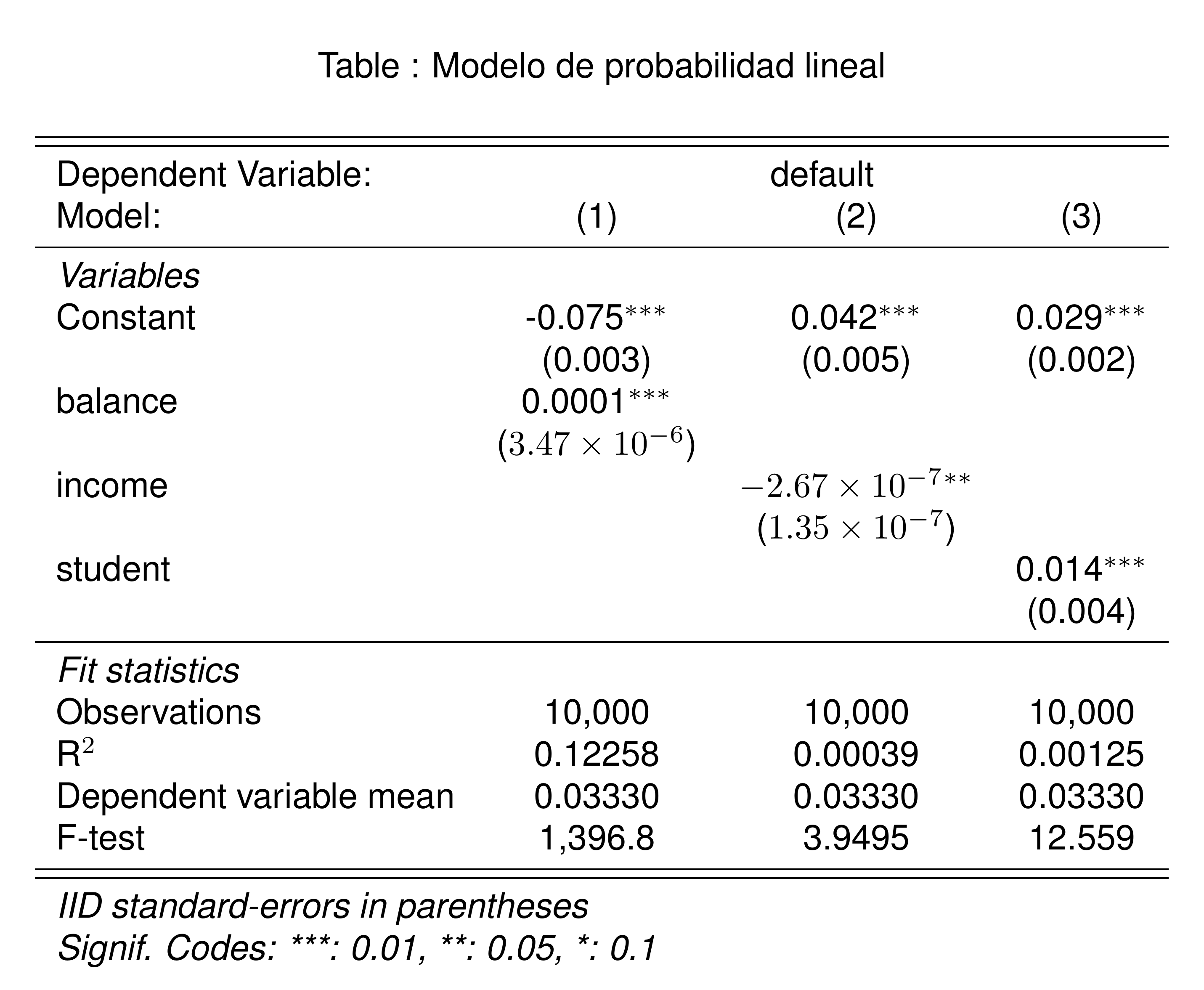

Relación lineal de las variables con incumplimiento

Respondamos la primera pregunta: cómo afecta cada una de las variables a la probabilidad de incumplimiento.

Para esto, ajustamos un modelo de probabilidad lineal por cada una de las variables independientes:

pacman::p_load(fixest)

Default <- Default |>

mutate(

default = as.numeric(default == "Yes"),

student = as.numeric(student == "Yes")

)

Default |>

feols(

default ~ sw(balance, income, student)

) |>

etable(

title = "Modelo de probabilidad lineal",

fitstat = ~ n + r2 + my + f,

markdown = T,

digits = 3

)

Pregunta: ¿Cómo interpretamos los resultados?

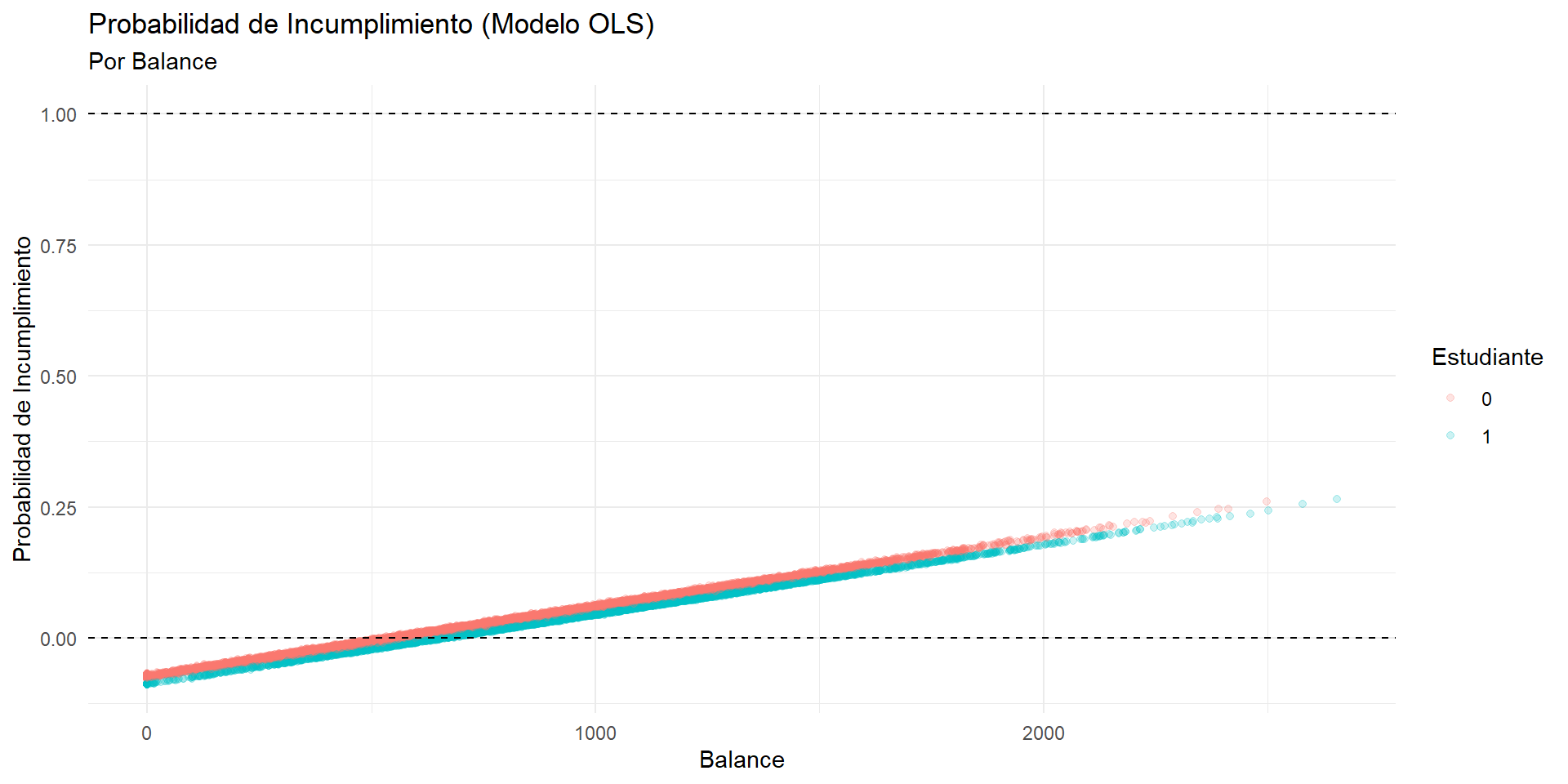

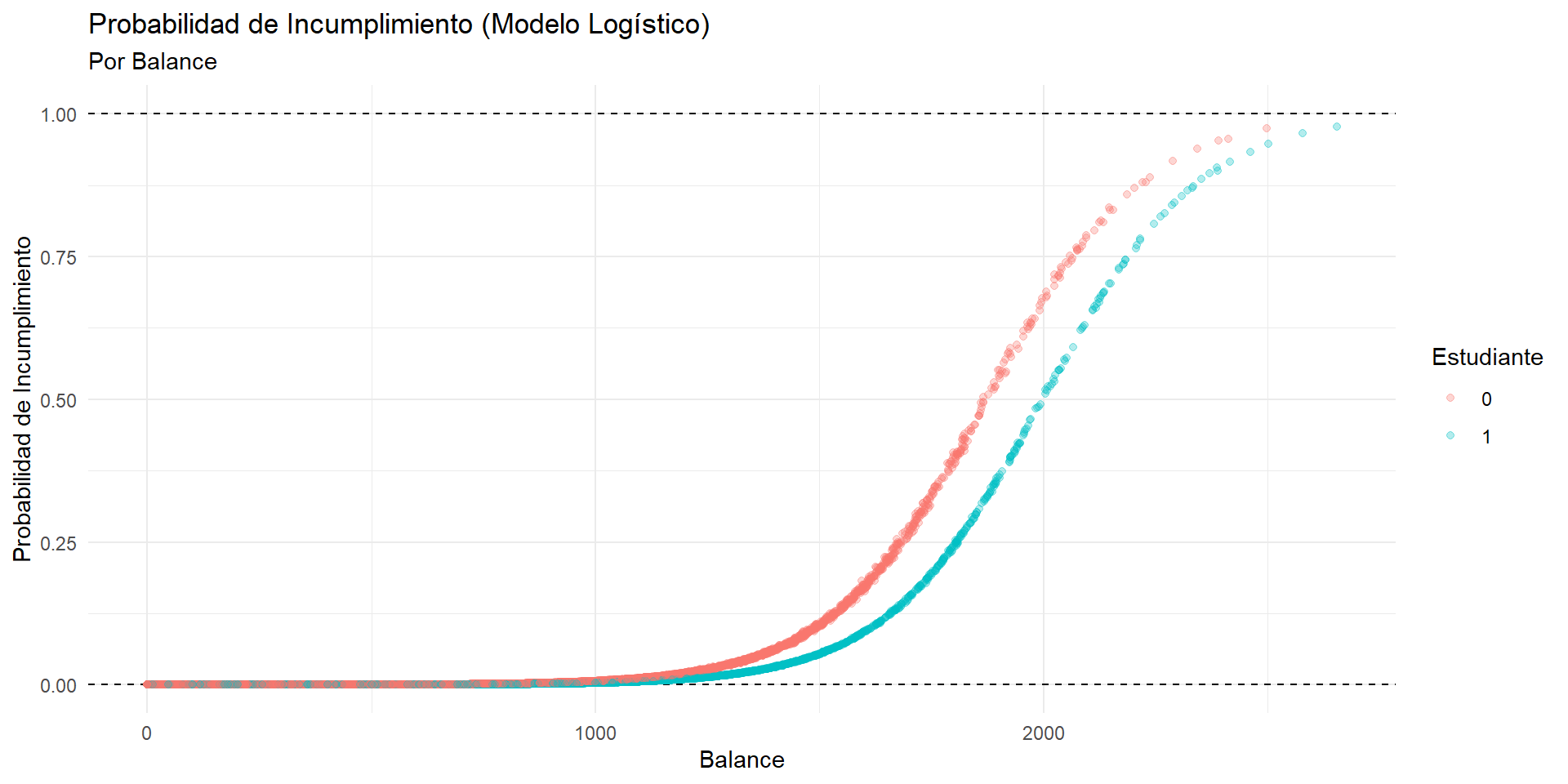

Visualización de la predicción

Visualización de la predicción

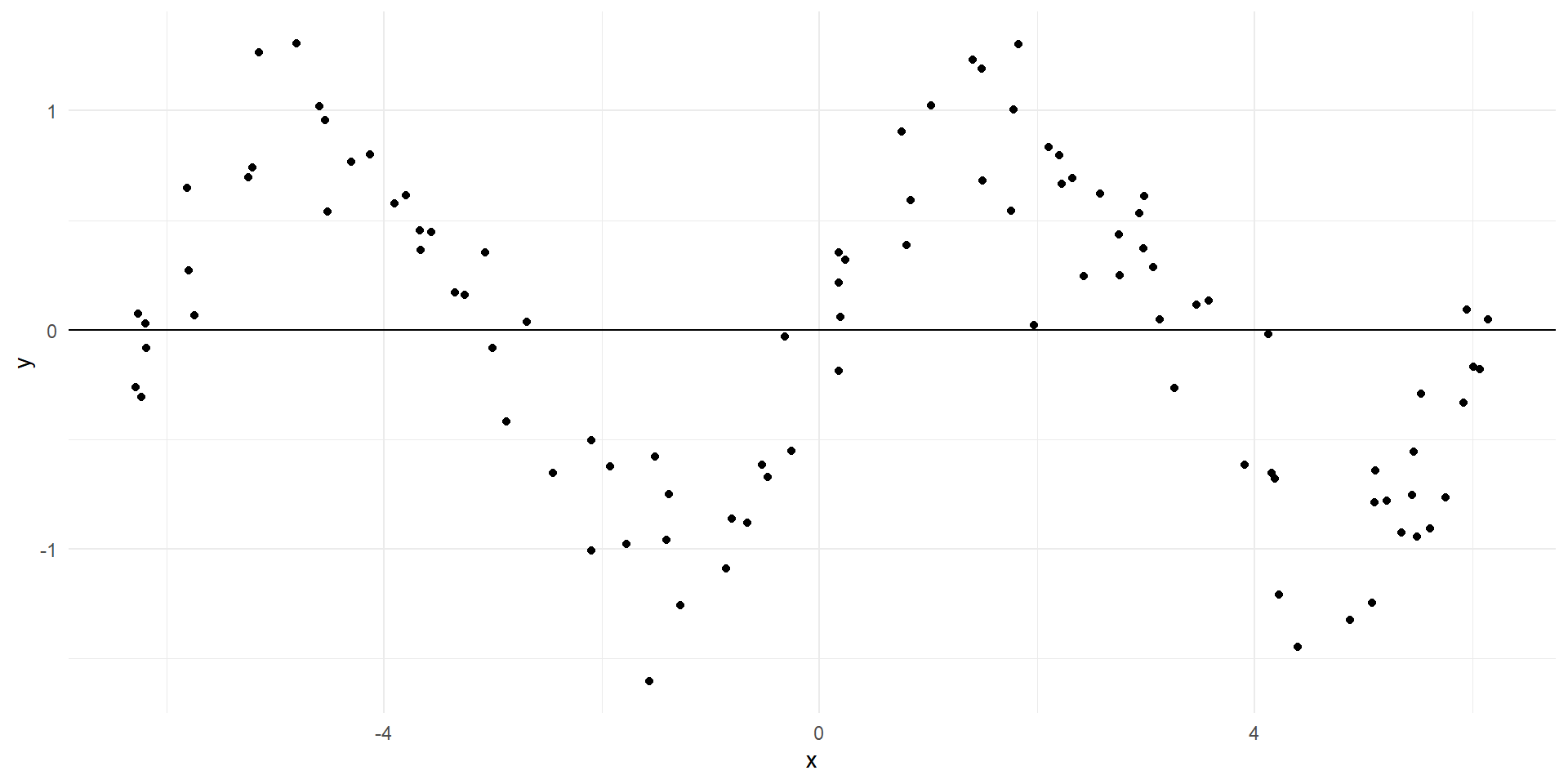

Simulación

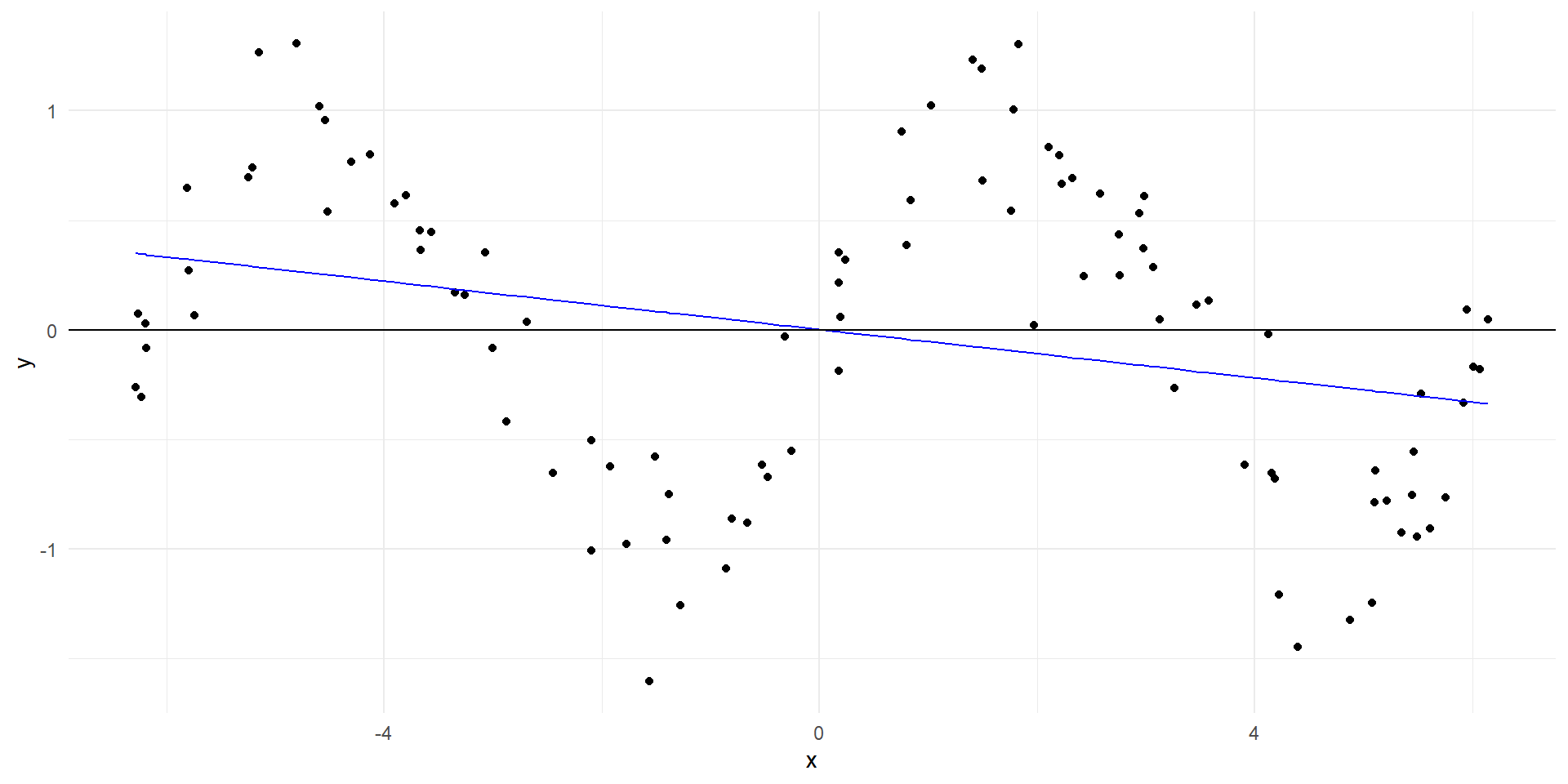

Ajuste de un modelo lineal

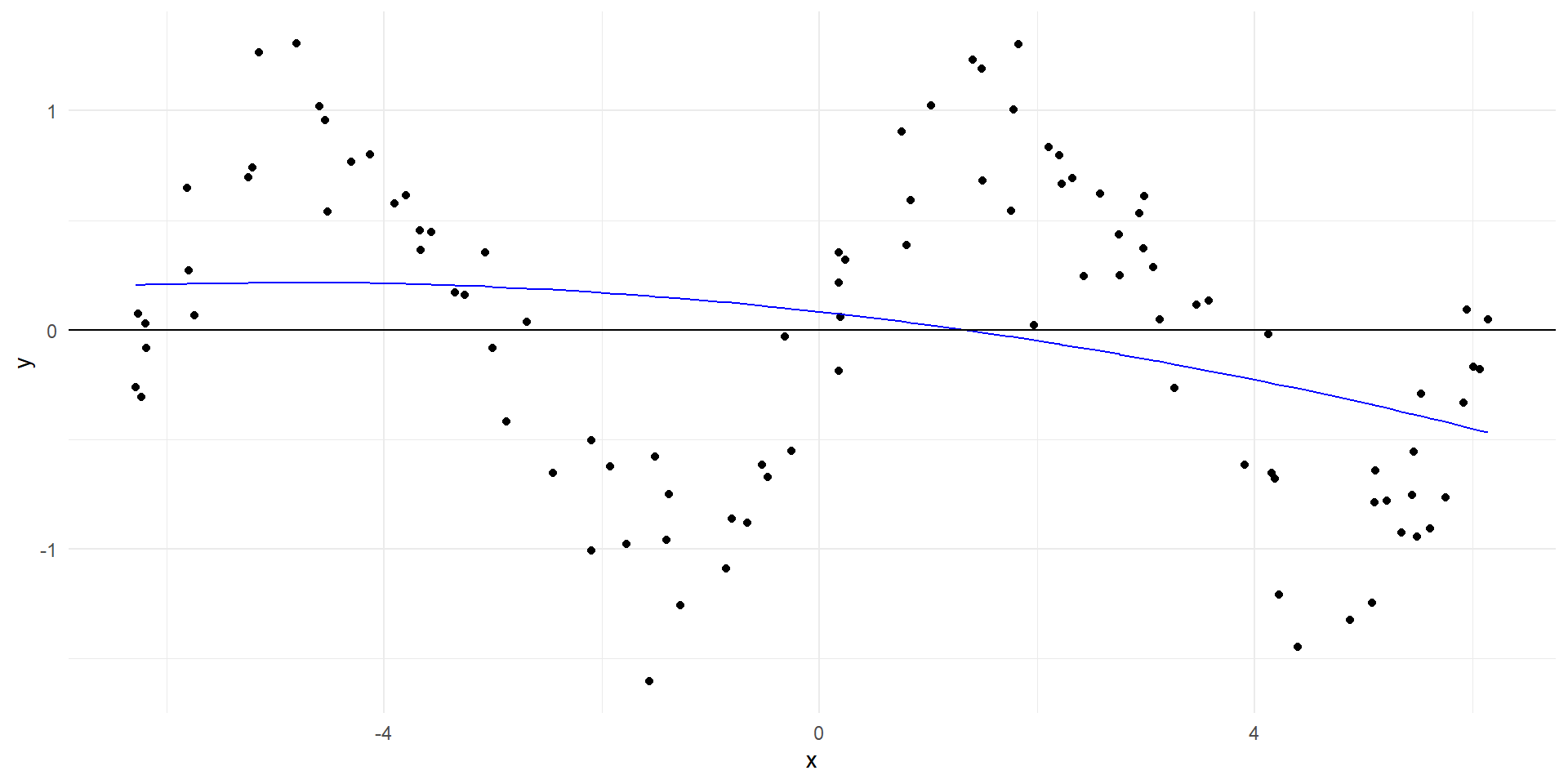

Ajuste polinomial

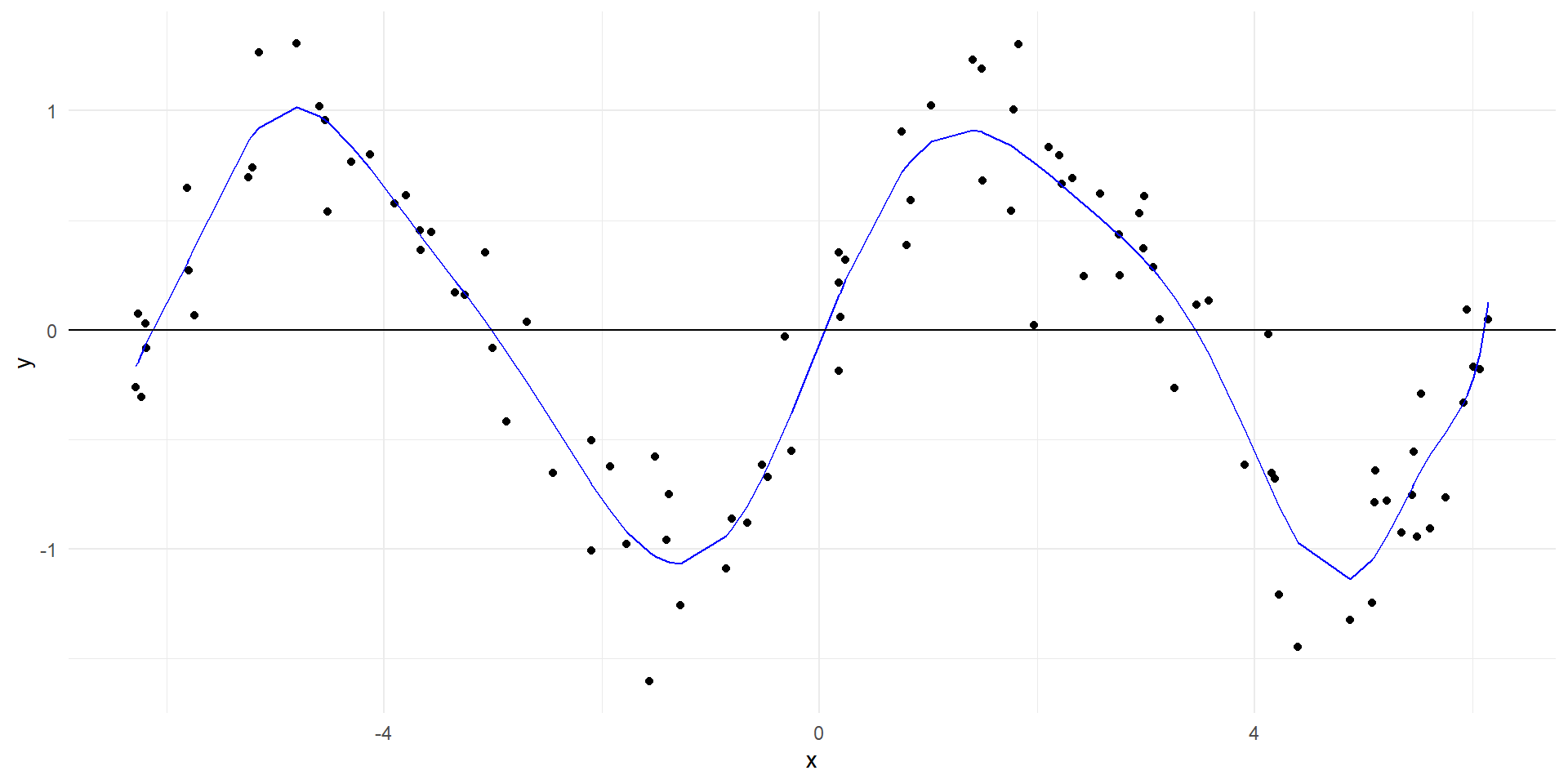

Ajuste polinomial de mayor orden

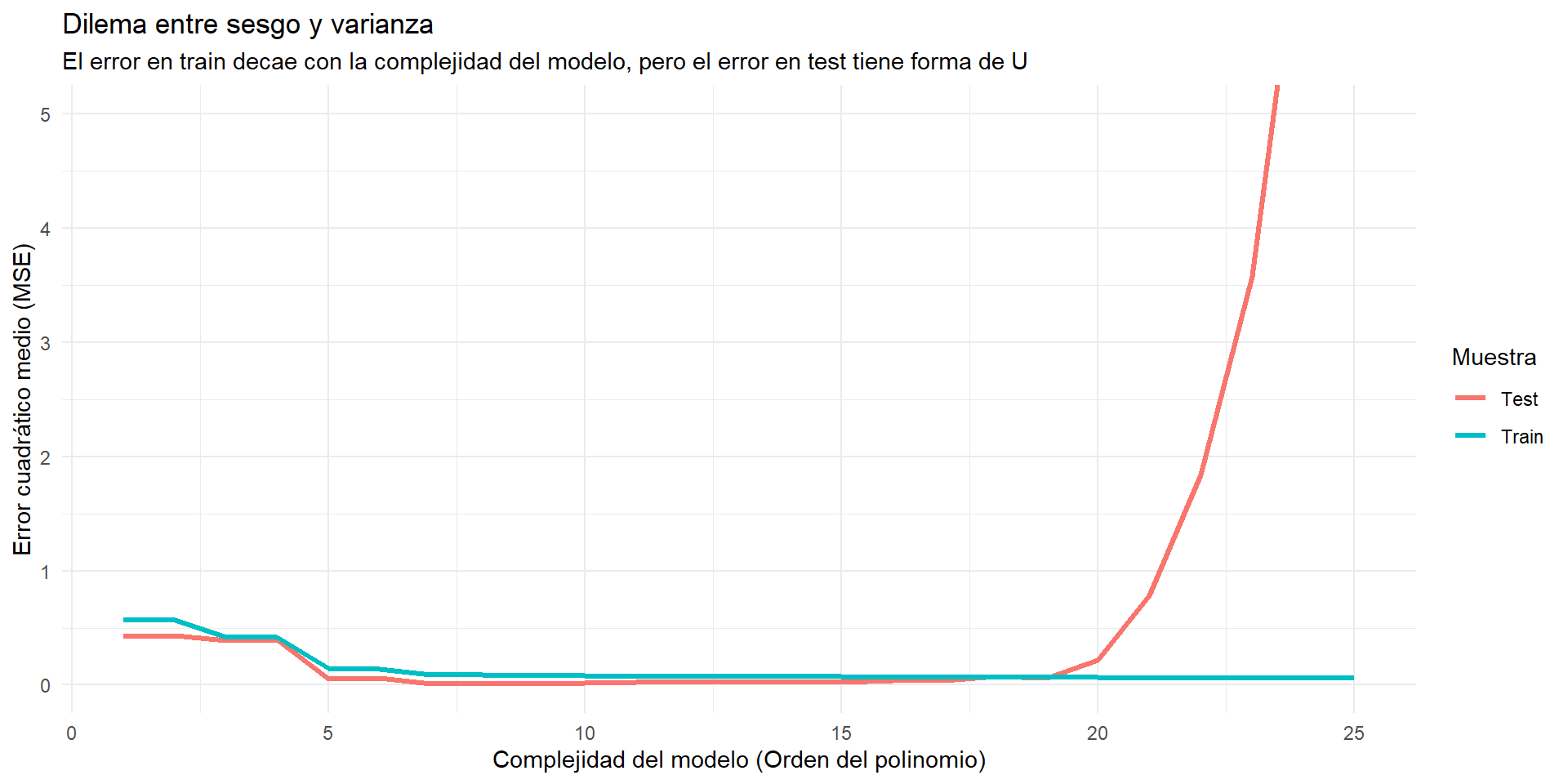

Evaluación de los modelos

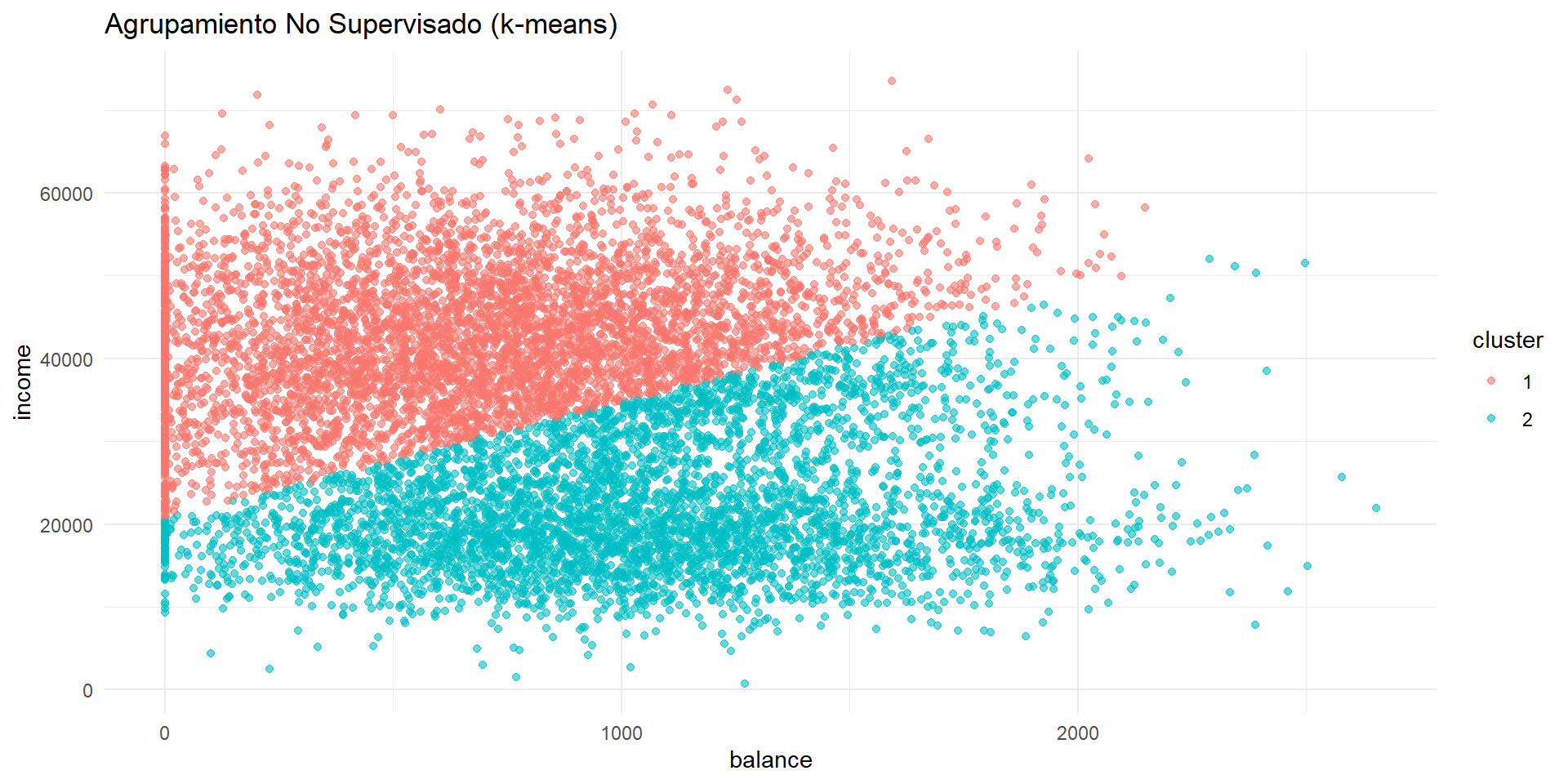

Agrupamiento por k-means

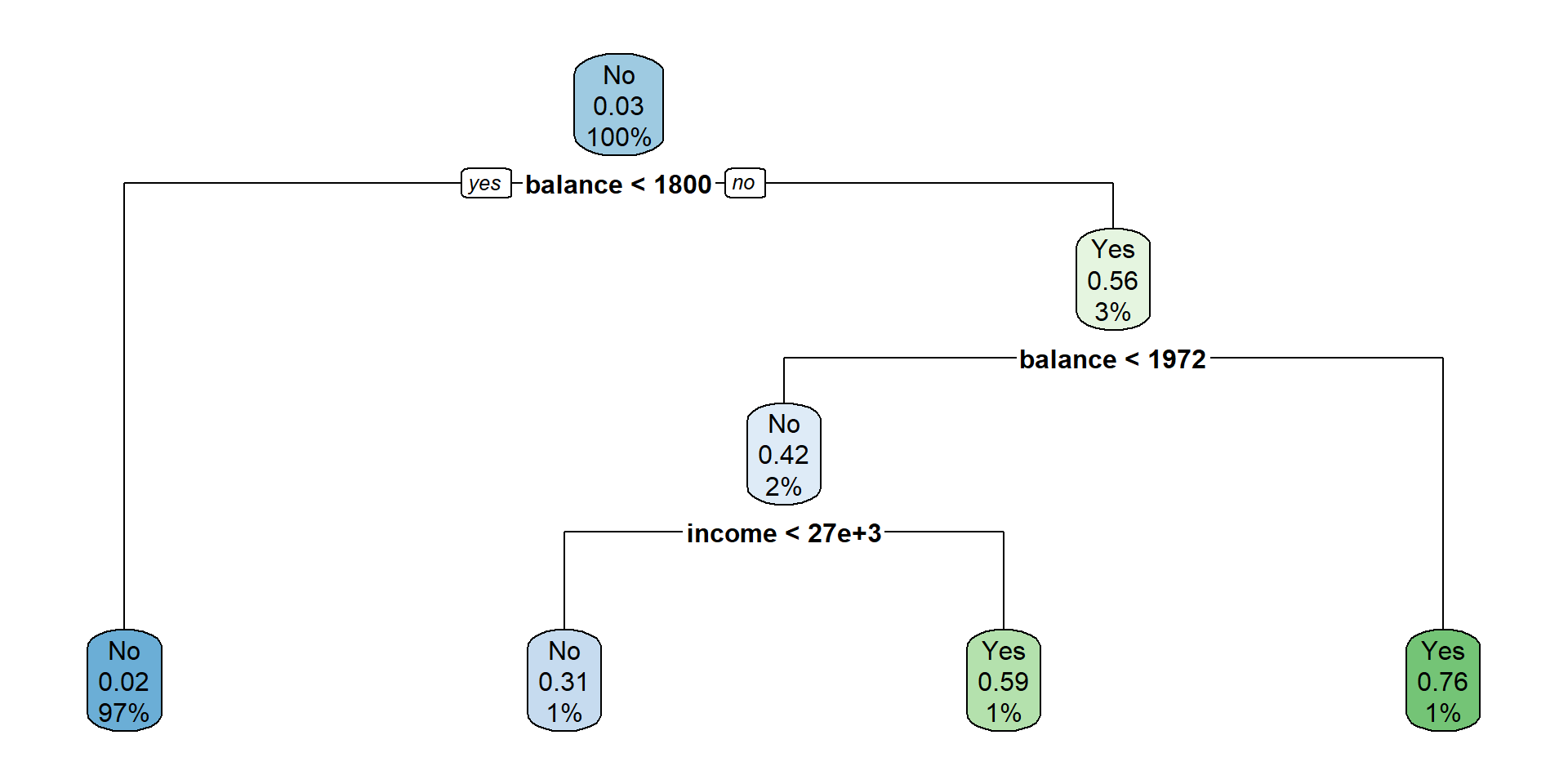

Un árbol

Error irreducible

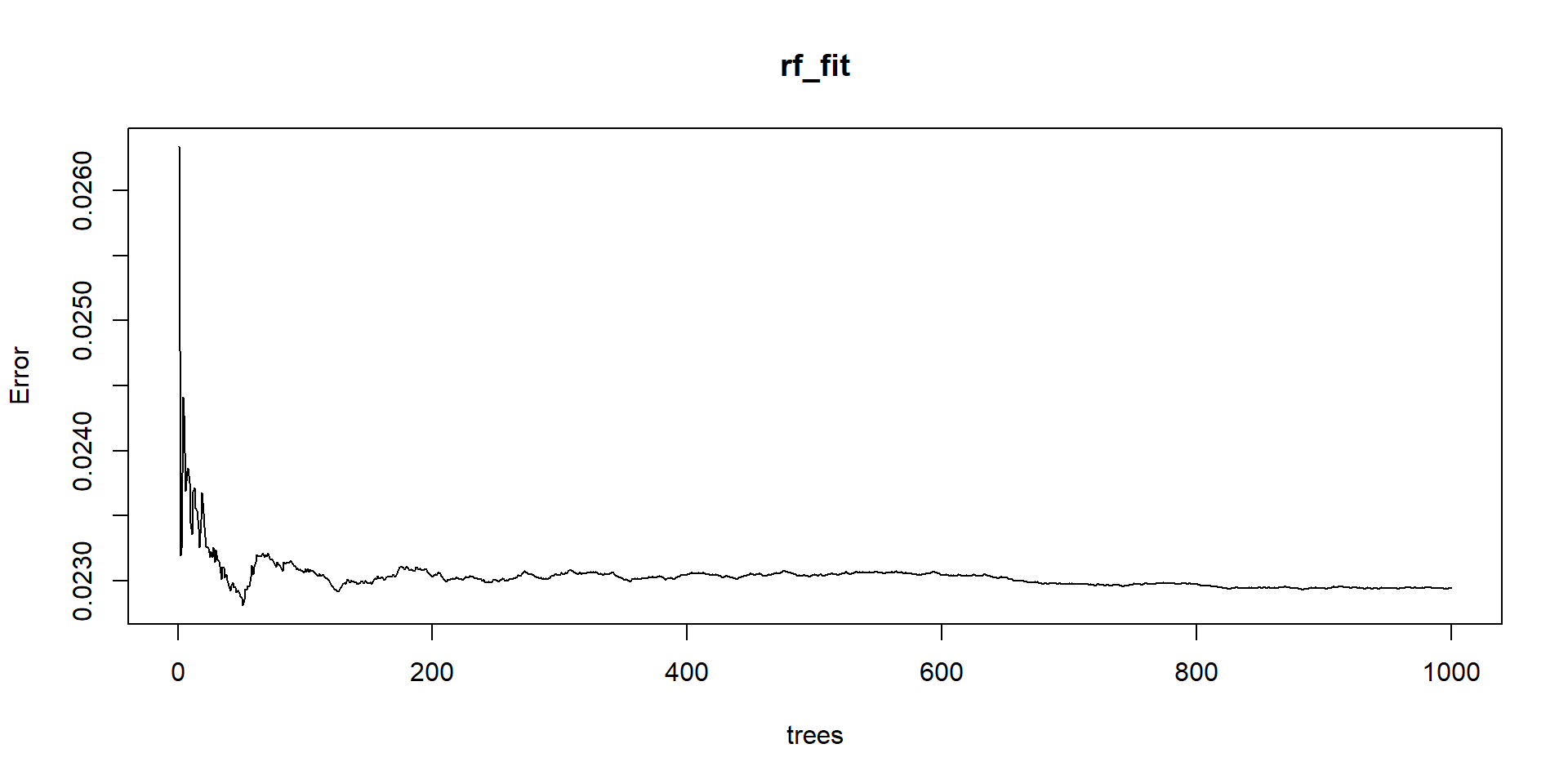

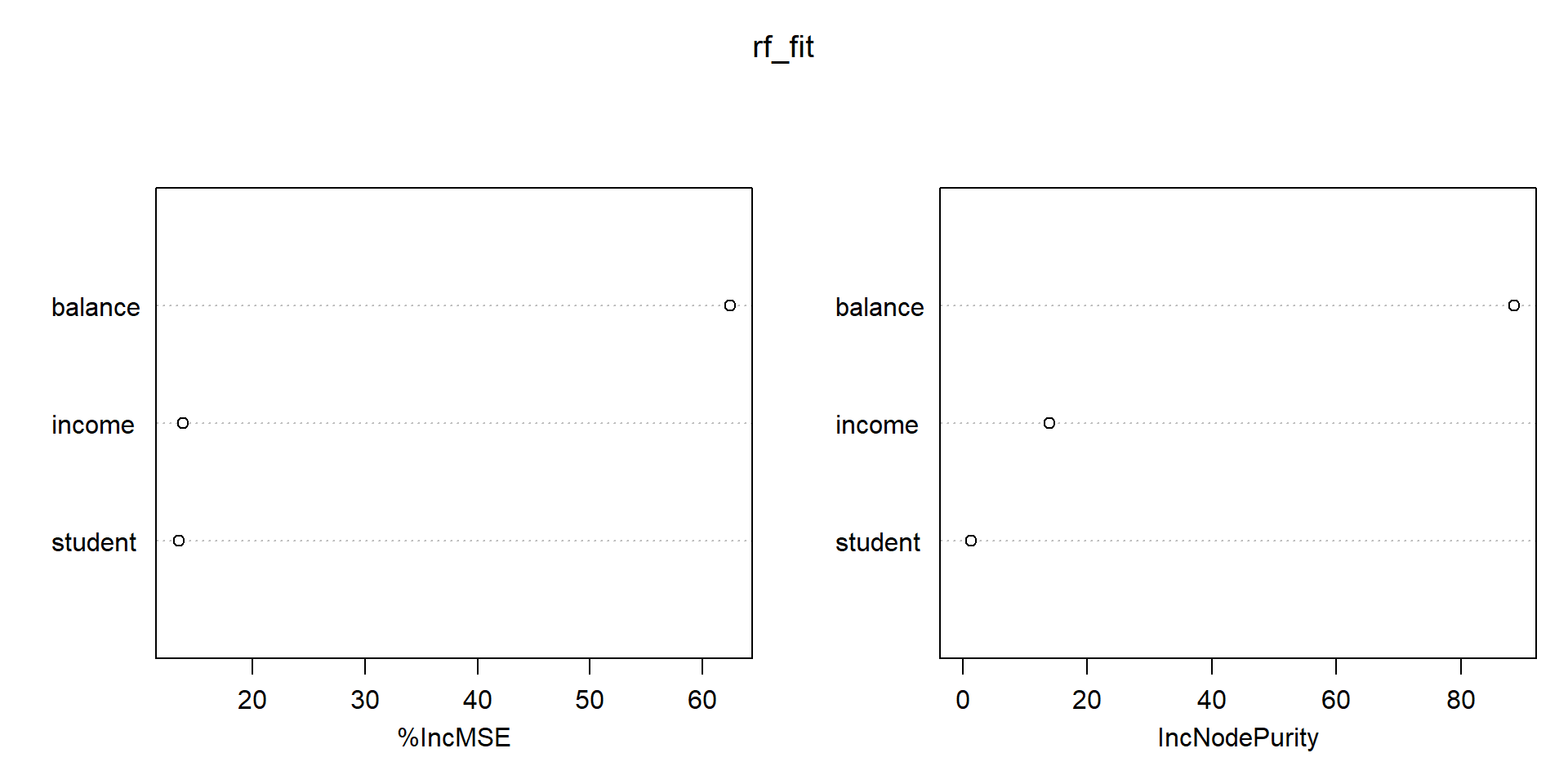

Importancia de las variables

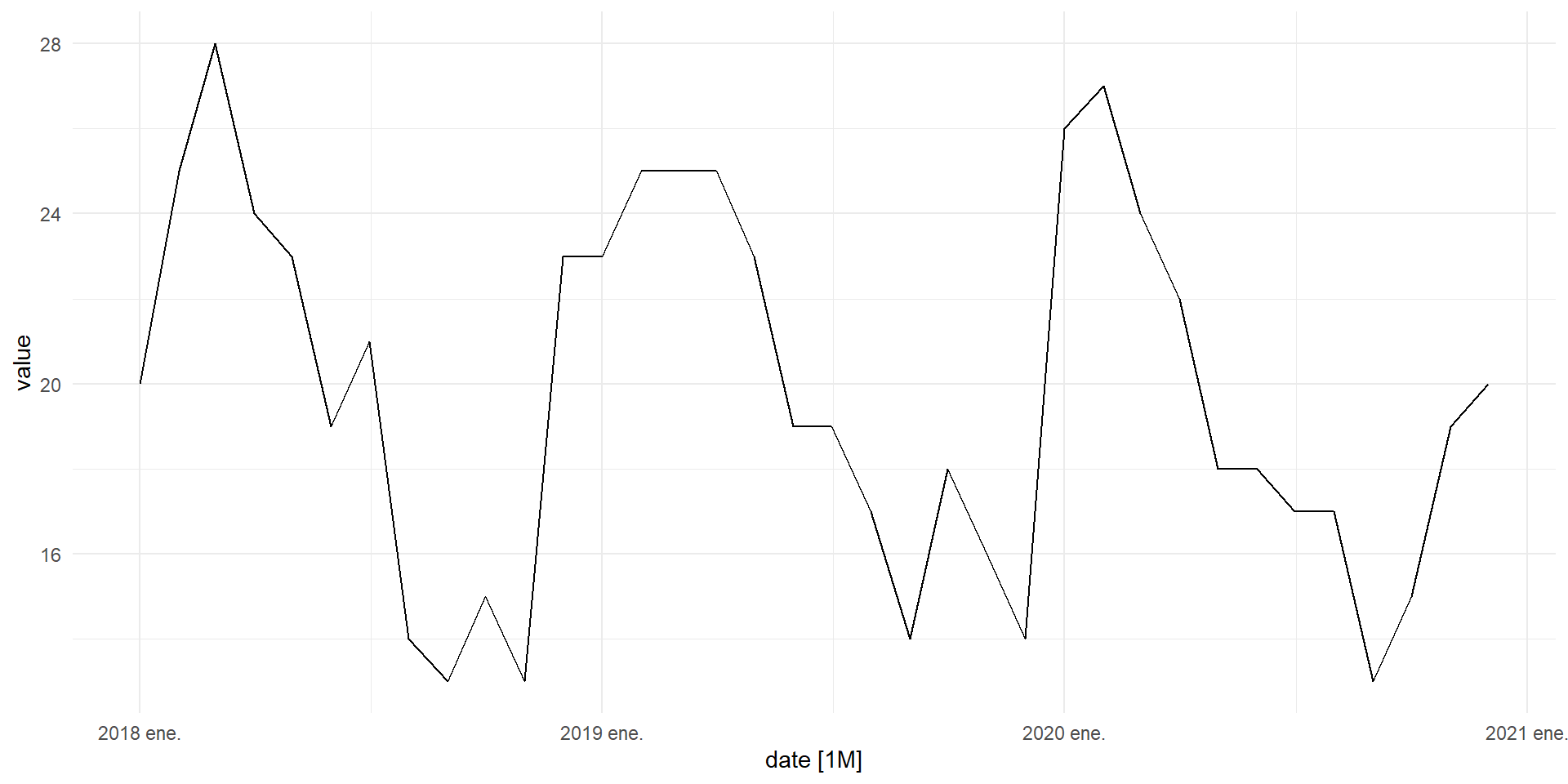

Datos

Simularemos datos del número de incumplimientos de deuda en el tiempo.

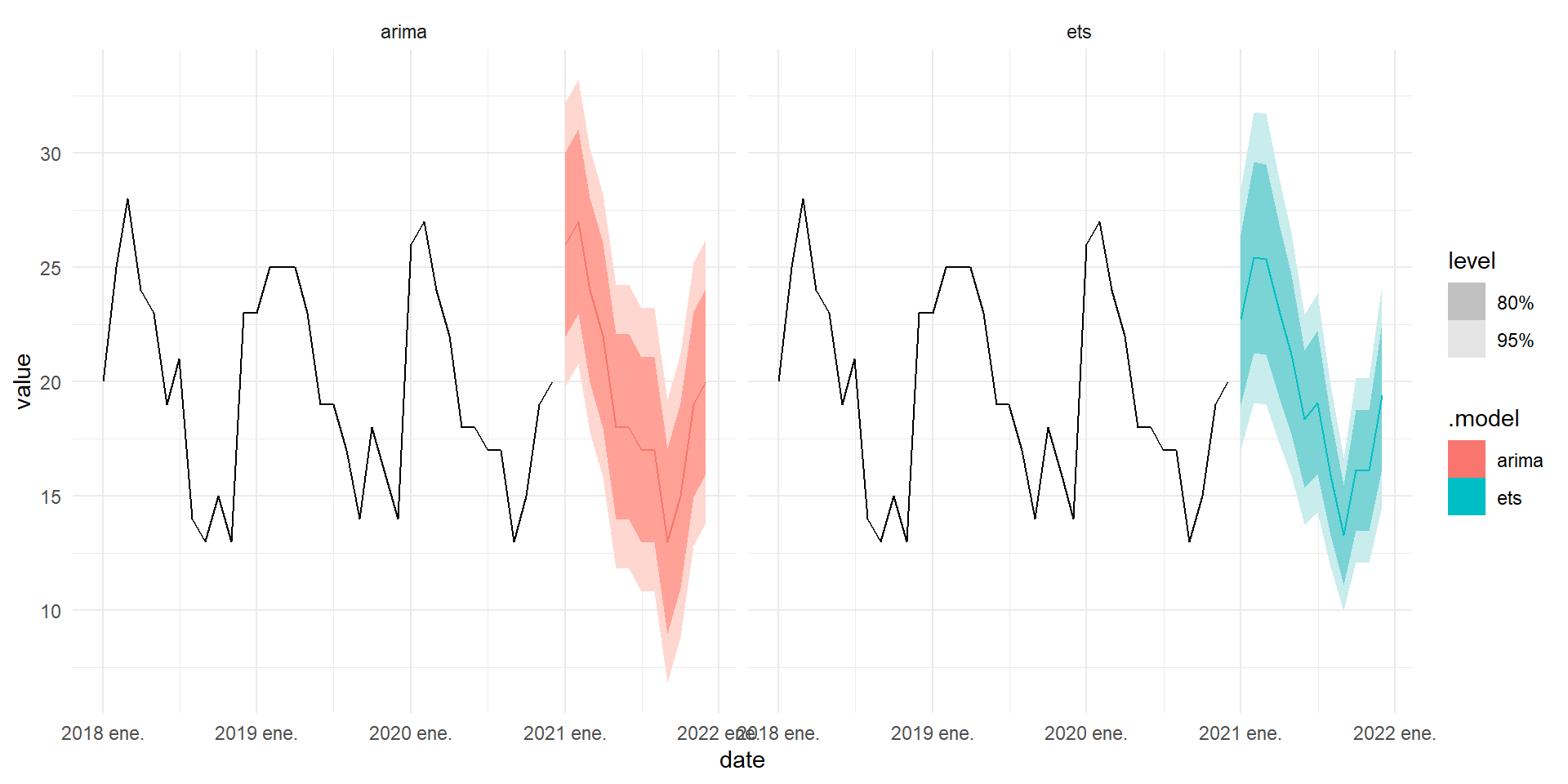

Pronósticos